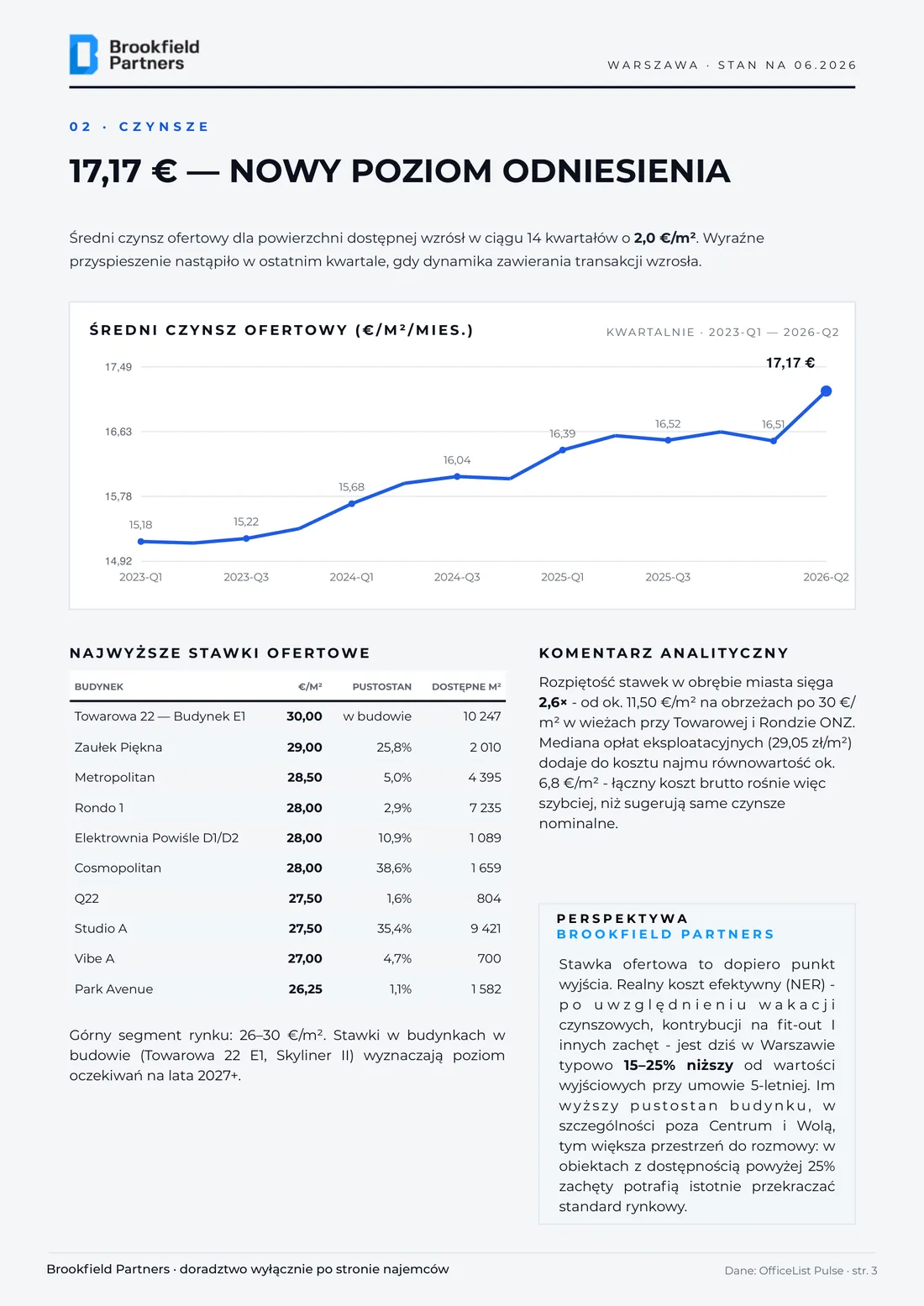

Czynsze: 17,17 €/m² nowym punktem odniesienia

Średni czynsz ofertowy dla powierzchni dostępnej wzrósł w ciągu 14 kwartałów o 2,0 €/m², z wyraźnym przyspieszeniem w ostatnim kwartale - z 16,51 do 17,17 €/m². Ograniczona podaż nowych projektów wywiera presję na stawki. Górny segment rynku mieści się w przedziale 26-30 €/m².

Średni czynsz ofertowy (€/m²/mies.), kwartalnie

| Kwartał | 2023 Q1 | 2023 Q3 | 2024 Q1 | 2024 Q3 | 2025 Q1 | 2025 Q3 | 2026 Q1 | 2026 Q2 |

|---|

| €/m² | 15,18 | 15,22 | 15,68 | 16,04 | 16,39 | 16,52 | 16,51 | 17,17 |

Najwyższe stawki ofertowe

| Budynek | €/m² | Pustostan | Dostępne m² |

|---|

| Towarowa 22 - Budynek E1 | 30,00 | w budowie | 10 247 |

| Zaułek Piękna | 29,00 | 25,8% | 2 010 |

| Metropolitan | 28,50 | 5,0% | 4 395 |

| Rondo 1 | 28,00 | 2,9% | 7 235 |

| Elektrownia Powiśle D1/D2 | 28,00 | 10,9% | 1 089 |

| Cosmopolitan | 28,00 | 38,6% | 1 659 |

| Q22 | 27,50 | 1,6% | 804 |

| Studio A | 27,50 | 35,4% | 9 421 |

| Vibe A | 27,00 | 4,7% | 700 |

| Park Avenue | 26,25 | 1,1% | 1 582 |

Rozpiętość stawek w obrębie miasta sięga 2,6× - od ok. 11,50 €/m² na obrzeżach po 30 €/m² w wieżach przy Towarowej i Rondzie ONZ. Mediana opłat eksploatacyjnych (29,05 zł/m²) dodaje do kosztu najmu równowartość ok. 6,8 €/m², więc łączny koszt brutto rośnie szybciej niż same czynsze nominalne.

Perspektywa Brookfield Partners. Stawka ofertowa to dopiero punkt wyjścia. Realny koszt efektywny (NER) - po wakacjach czynszowych, kontrybucji na fit-out i innych zachętach - jest dziś typowo 15-25% niższy od wartości wyjściowych przy umowie 5-letniej. Im wyższy pustostan budynku, szczególnie poza Centrum i Wolą, tym większa przestrzeń do rozmowy; przy dostępności powyżej 25% zachęty potrafią istotnie przekraczać standard rynkowy.

Pustostany i dostępność: najgłębsza absorpcja w cyklu

Dostępna od ręki powierzchnia spadła do 572 tys. m² - o 89 tys. m² mniej niż kwartał wcześniej i o 172 tys. m² mniej niż rok temu. Rynek zszedł poniżej progu 9% pustostanów pierwszy raz od lat, a spadek jest silnie nierównomierny geograficznie.

Współczynnik pustostanów i dostępna powierzchnia, kwartalnie

| Okres | 2023 Q1 | 2024 Q1 | 2025 Q1 | 2026 Q2 |

|---|

| Pustostany | 11,1% | 10,1% | 10,2% | 8,6% |

| Dostępna powierzchnia | 819 tys. m² | ~640 tys. m² | ~620 tys. m² | 572 tys. m² |

Największe skupiska wolnej powierzchni

| Budynek | Lokalizacja | Klasa | Czynsz | Wolne m² |

|---|

| Horizon Plaza | Mokotów | A | 13,50 € | 18 517 |

| Łopuszańska Business Park CD | Ochota/Włochy | B | 13,25 € | 14 122 |

| Vena / Prymasa Office | Wola | A | 19,50 € | 11 441 |

| Allianz | Mokotów | B | 13,75 € | 9 977 |

| Domaniewska Office Hub | Mokotów | A | 14,50 € | 9 796 |

Podnajmy - ukryta podaż wg dzielnic (m²)

| Dzielnica | Mokotów | Wola | Śródmieście | Włochy | Ochota | Praga-Płd. | Żoliborz | Ursynów | Praga-Płn. |

|---|

| m² | 19 404 | 17 261 | 14 134 | 5 276 | 4 250 | 1 617 | 350 | 286 | 234 |

Łącznie 62,8 tys. m² w podnajmie (poza oficjalnym pustostanem) koncentruje się na Mokotowie, Woli i w Śródmieściu. Podnajem bywa o 20-40% tańszy od najmu bezpośredniego i sygnalizuje, gdzie najemcy redukują zajmowaną powierzchnię.

Perspektywa Brookfield Partners. Realna podaż dla najemcy = pustostan + podnajem + zwolnienia w horyzoncie 12 miesięcy. Tak liczona dostępność jest o ok. 11% wyższa niż oficjalny wskaźnik.

Dzielnice: dwie prędkości jednego miasta

Trzy dzielnice - Wola, Śródmieście i Mokotów - skupiają 71% zasobu, ale to dwa różne rynki. W centrum pustostan poniżej 6% i czynsze 20-26 €/m²; na południowych i zachodnich obszarach biznesowych dwucyfrowa dostępność i stawki 14-16 €/m².

Rynek biurowy Warszawy wg dzielnic (stan na 06.2026)

| Dzielnica | Budynki | Zasób (m²) | Pustostan | Pustostan (m²) | Podnajem (m²) | Czynsz (€/m²) | Opł. ekspl. (zł) |

|---|

| Wola | 98 | 1 648 722 | 5,39% | 88 793 | 17 261 | 20,06 | 31,00 |

| Śródmieście | 147 | 1 634 068 | 5,69% | 92 922 | 14 134 | 21,78 | 34,00 |

| Mokotów | 119 | 1 448 062 | 13,80% | 199 890 | 19 404 | 14,73 | 29,50 |

| Ochota | 41 | 570 583 | 8,48% | 48 402 | 4 250 | 15,35 | 28,00 |

| Włochy | 68 | 556 873 | 16,89% | 94 067 | 5 276 | 14,27 | 26,00 |

| Ursynów | 39 | 259 993 | 10,89% | 28 321 | 286 | 13,92 | 23,00 |

| Praga-Południe | 24 | 172 239 | 4,18% | 7 191 | 1 617 | 14,99 | 28,00 |

| Wilanów | 12 | 118 092 | 1,43% | 1 683 | — | 16,32 | 26,00 |

| Praga-Północ | 22 | 85 598 | 2,50% | 2 143 | 234 | 22,92 | 26,24 |

| Żoliborz | 13 | 68 258 | 3,83% | 2 611 | 350 | 16,24 | 30,00 |

| Wawer | 9 | 32 489 | 9,30% | 3 022 | — | 13,47 | 16,00 |

| Białołęka | 8 | 30 978 | 5,20% | 1 610 | — | 15,82 | 22,50 |

| Targówek | 3 | 16 616 | 2,77% | 460 | — | 21,01 | 23,50 |

| Bielany | 3 | 12 320 | 3,41% | 420 | — | 14,64 | 22,00 |

Wola (5,39%) i Śródmieście (5,69%) są już rynkiem wynajmującego. Mokotów (13,80%) i Włochy (16,89%) oferują stawki o ok. 30% niższe - to największy arbitraż lokalizacyjny w Polsce.

Podaż i perspektywa: 1,9% zasobu w budowie

Aktywność deweloperska pozostaje na historycznie niskim poziomie: 128 tys. m² w budowie wobec 6,67 mln m² zasobu. Niemal cała nowa podaż powstaje na Woli i w Centrum - poza nimi rynek praktycznie nie urośnie do 2028 r. W 2026 r. oddano dotąd 18 tys. m², podczas gdy w samym 2025 r. ponad 105 tys. m² w trzech budynkach na Woli.

W budowie

| Budynek | Lokalizacja | m² | Oddanie |

|---|

| Towarowa 22 - AFI Tower | Wola · A | 54 000 | 2028 |

| Upper One | Centrum · A | 35 940 | 2027 |

| Skyliner II | Wola · A | 23 000 | 2026 |

| Towarowa 22 - Bud. E1 | Wola · A | 11 000 | 2027 |

| Soho - Mińska 39 | Praga · A | 3 074 | 2028 |

| Soho - B.55 | Praga · A | 1 300 | 2028 |

Ostatnio oddane

| Budynek | Lokalizacja | m² | Rok |

|---|

| Vena / Prymasa Office | Wola · A | 14 028 | 2026 |

| Puławska 533 | Ursynów · B | 4 000 | 2026 |

| The Bridge | Wola · A | 47 000 | 2025 |

| Towarowa 22 - Office House | Wola · A | 32 000 | 2025 |

| Studio A | Wola · A | 26 600 | 2025 |

Perspektywa Brookfield Partners (II poł. 2026). Spodziewamy się dalszego, stopniowego wzrostu stawek w COB i na Woli oraz stabilizacji na Służewcu i we Włochach, gdzie pakiet zachęt pozostanie główną walutą negocjacji. Najemcom z umowami do 2028 r. rekomendujemy równoległe prowadzenie renegocjacji i scenariusza relokacji - konkurencja opcji to najskuteczniejsza dźwignia obniżenia kosztu efektywnego. Jako doradca działający wyłącznie po stronie najemców nie reprezentujemy wynajmujących, więc nasze rekomendacje są wolne od konfliktu interesów.

Metodologia

Raport opracowano na podstawie danych OfficeList Pulse - autorskiej platformy analitycznej Brookfield Partners monitorującej 609 budynków nowoczesnego zasobu biurowego (klasy A i B) w Warszawie; stan na 10.06.2026. Czynsze: średnie stawki ofertowe ważone dla powierzchni dostępnej; opłaty eksploatacyjne: mediana ofertowanych zaliczek. Materiał ma charakter informacyjny i nie stanowi oferty w rozumieniu przepisów prawa; decyzje najmu rekomendujemy poprzedzić analizą indywidualną.